Zoals iedereen weet, is India nu het meest bevolkte land ter wereld en veruit de grootste democratie.

In de krant van deze week zal ik proberen uit te leggen waarom India waarschijnlijk een van de grote landen zal zijn De winnaars Voor de geopolitieke crisis die de wereld sinds begin 2022 heeft geschokt.

Ik zal het uitleggen.

India kampt al geruime tijd met een schrijnend tekort aan grondstoffen in het algemeen en energie in het bijzonder.

Gedwongen om het grootste deel van zijn energie te importeren, had India bijna een tekort op de lopende rekening. Hoe meer de economie groeit, gedreven door een sterke bevolkingsgroei en een enorme behoefte aan infrastructuurinvesteringen, hoe sterker de interne vraag en hoe groter de vraag naar energie die in dollars moet worden betaald, wat op lange termijn risico’s met zich meebrengt. Betalingsbalanscrisis.

In die tijd verhoogde de centrale bank de korte rentetarieven om te voorkomen dat de roepie zou instorten, en deze renteverhoging had het gebruikelijke effect dat er een recessie ontstond, waardoor de invoer afnam en de vraag naar olie afnam.

Zo, Raltijd In een tijd dat het tekort zo groot was dat de groei moest worden afgeremd door renteverhogingen met het risico een recessie te veroorzaken.

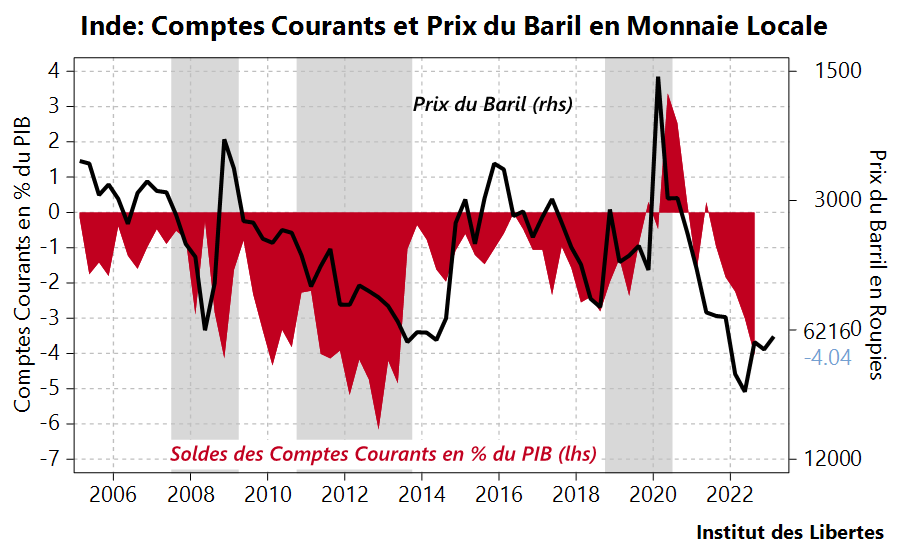

Dit is de cyclus die mijn eerste grafiek laat zien

We kunnen duidelijk zien dat wanneer de olieprijs stijgt (de zwarte lijn daalt), de lopende rekeningen verslechteren (de rode lijn daalt).

En wanneer lopende rekeningen onder de 2% dalen, wordt een stijging van de korte rentetarieven onvermijdelijk en komt er een recessie (grijze arcering) om “de buitenlandse handel te herstellen”

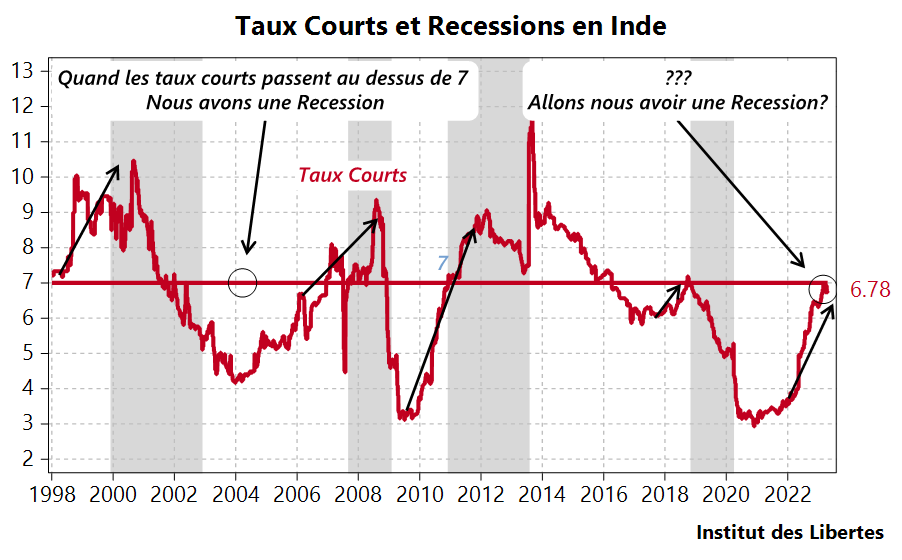

Dit is wat de tweede grafiek laat zien.

En zo lijdt de Indiase economie al jaren aan een nogal lelijke “stop and go”-situatie: zodra de groei versnelde, kwam de centrale bank tussenbeide om het einde van het spel aan te kondigen en deze bevingen vormden een grote belemmering voor structurele investeringen. Er is behoefte in het land.

Waar zijn we vandaag

De lopende rekeningen vertonen een tekort van ongeveer 4% in vergelijking met het bbp, de korte rente is al verdubbeld en het lijdt geen twijfel dat er een recessie opdoemt aan onze horizon….

Ik denk echter niet dat de rente zal blijven stijgen en ik denk niet dat de Indiase economie in een recessie zal belanden.

Inderdaad, de kortetermijnrente zal ongetwijfeld dalen met de inflatie, terwijl de economie het risico loopt een echte boom te ervaren die niet inflatoir zal zijn.

Waarom ?

Simpelweg omdat India zijn olie nu in roepies koopt en niet meer in dollars, en de verkoper niet langer Saoedi-Arabië is maar Rusland, wat alles verandert voor het Indiase subcontinent.

Aangezien Rusland zijn olie niet langer aan Europeanen kon verkopen, koos het ervoor om het te verkopen aan iedereen die het wilde kopen, vooral India, en deze olie kan niet in dollars worden uitgedrukt (Rusland heeft geen toegang meer tot dollars), noch in roebels. (Er is geen roebel buiten Rusland omdat Rusland lange tijd een zeer groot overschot in zijn buitenlandse handel heeft gehad.)

Technisch betekent dit dat Rusland zijn gas en olie niet kan verkopen. Dat in de valuta van het land van de koper.

Dit zal hetzelfde effect hebben op de Indiase buitenlandse handel alsof India net olie- en gasreserves op zijn grondgebied had ontdekt.

Buitenlandse handelsbeperkingen verdwijnen.

Rusland zal dus te maken krijgen met roepies, waarmee het Indiase staatsobligaties of activa van de particuliere sector in India zal moeten kopen.

Eenvoudig gezegd betekent dit dat de deviezenreserves van Rusland volstaan Het wordt automatisch aangevuld in de valuta’s van de landen die zijn olie en gas zullen kopen, is dat de deviezenreserves van Rusland niet worden bewaard in de Federal Reserve of de Europese Centrale Bank, maar in de centrale banken van de landen die Russisch kopen producten, wat zal leiden tot een enorme ontwikkeling van de obligatiemarkten in deze landen.

Merk terloops op dat deze betalingen niet via het Swift-systeem gaan, maar via betalingen van staat tot land, wat betekent dat niemand andere informatie heeft over wat er in de wereld wordt verkocht of gekocht.

Zo zouden de statistieken van de internationale handel zeer twijfelachtig worden, wat mijn werk niet zou vergemakkelijken.

Op dit punt in ons denken is het merkwaardig om op te merken dat het Amerikaanse embargo tegen Rusland gevolgen heeft gehad.

- Ten eerste, een einde aan het monopolie van de dollar op olie

- Dit maakt de ontwikkeling mogelijk van binnenlandse obligatiemarkten die een formidabele concurrentie zullen vormen voor de Amerikaanse en Europese markten, vooral in een tijd waarin deze markten niet interessant zijn.

Dit heet jezelf niet in de voet schieten, maar in het hoofd.

Voor India betekent dit, ik herhaal Het had geen beperkingen meer op de buitenlandse handel omdat een groot deel van zijn externe tekort voortkwam uit zijn energie-aankopen.

En deze energie-aankopen zullen niet in dollars gebeuren, maar in roepies

Hierdoor bevindt India zich in een ongelooflijk gunstige positie

De centrale bank van India heeft al bijna $ 500 miljard aan deviezenreserves (in Amerikaanse dollars, euro’s, yuan, yen enz…) en ongeveer $ 50 miljard aan goud. Aangezien het land in evenwicht is of zijn internationale handel in energie toeneemt, en aangezien de instroom van kapitaal groot zal zijn om te profiteren van de aanstaande Indiase hausse, twijfel ik er niet aan dat de Centrale Bank van India haar schouder zal veranderen en zal stoppen met het leiden van het land volgens de beperkingen van de buitenlandse handel om het te beheren op een manier die leidt tot het structureel verlagen van de binnenlandse inflatie en daarmee de langetermijnrente, die 7,5% bedraagt.

Het hulpmiddel om dit te doen is de wisselkoers.

Deze wisselkoers, die structureel zal stijgen, zal door de centrale bank worden gebruikt om de economie af te remmen wanneer dat nodig is. “

De rentevoeten zullen volgen, en ze gaan omlaag, en de aandelenmarkten, ze gaan omhoog, met de binnenlandse consumptie, beheerst de wisselkoers de stijgingen van de binnenlandse prijzen.

We riskeren onze aanwezigheid in India.

- Een bullish valuta

- Lage inflatie

- grote prijsdaling

- Het vergroten van de financiële activa op lange termijn.

Als deze analyse juist is, gaan we waarschijnlijk een zeer gunstig contract aan voor Indiase financiële activa, en ik weet dat ik niet genoeg had.

Ik zal hier iets aan doen.

En lezers ook

“Muziekfanaat. Professionele probleemoplosser. Lezer. Bekroonde tv-ninja.”

More Stories

Gasprijzen stijgen door conflict in Midden-Oosten: hoe afhankelijk is Nederland nog?

Het einde van ATM? Oplossingen om gemakkelijk geld op te nemen

Kalender, verhogingen (of niet), betaaldata… alles wat je moet weten